この記事を書いた人

くらげ|現役薬剤師。調剤薬局に勤務しながら転職情報を発信。薬剤師目線で退職・転職のリアルな手続きを徹底調査しています。

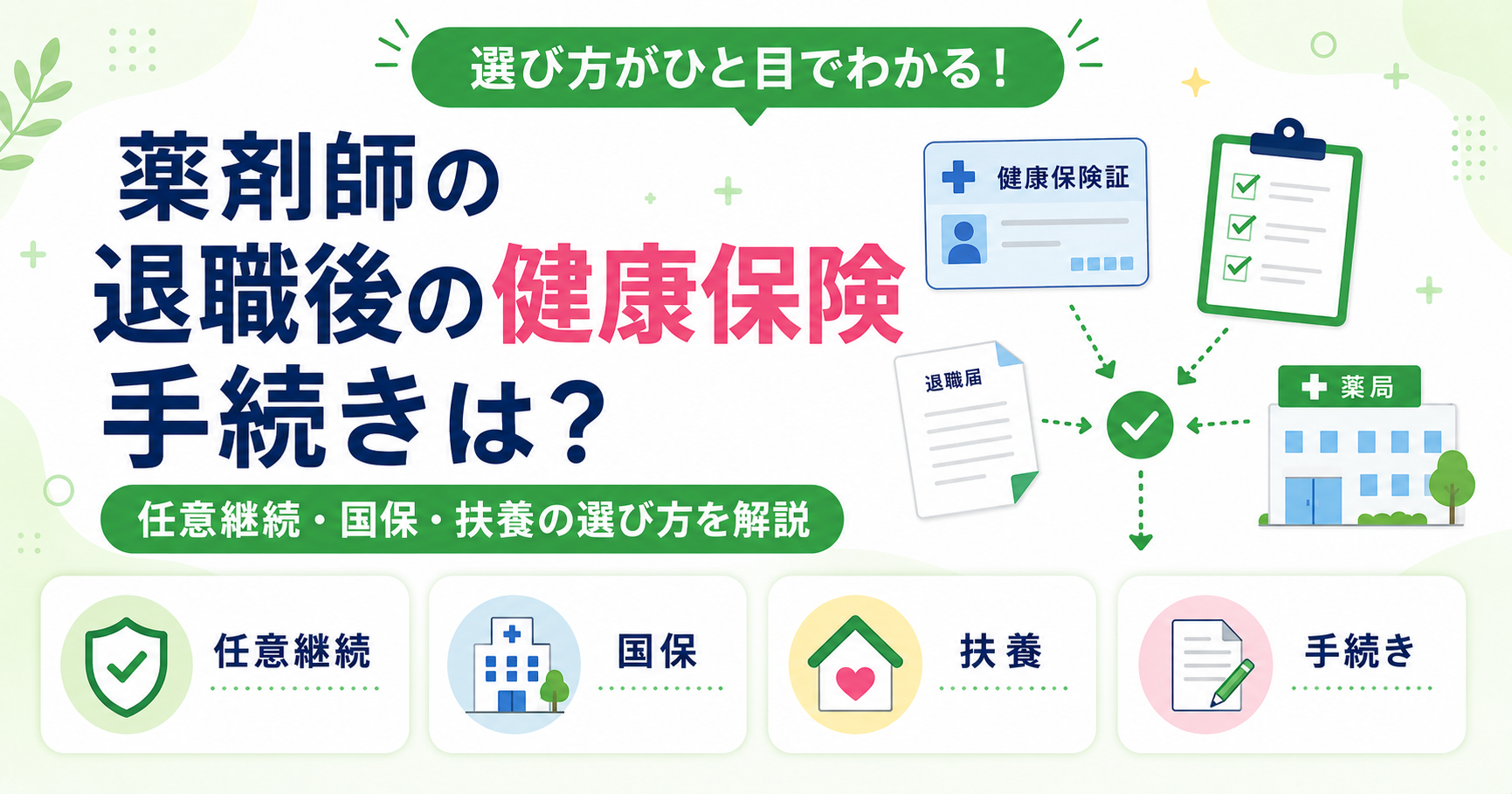

薬剤師が退職すると、その翌日には勤務先の健康保険の資格を失います。日本は国民皆保険制度なので、退職後は何らかの公的医療保険に入り直さなければなりません。問題は「どれを選ぶか」と「期限」です。手続きが遅れると、医療費を一時的に全額自己負担することにもなりかねません。

この記事では、退職後に選べる3つの健康保険(任意継続・国民健康保険・家族の扶養)の違いと手続き方法を、薬剤師の年収特性や転職事情をふまえて解説します。期限の早見表も用意したので、退職前にチェックしておきましょう。

この記事でわかること

- 退職後に選べる3つの健康保険と、それぞれの手続き期限

- 任意継続と国民健康保険の保険料のしくみと違い

- 薬剤師は任意継続が割安になりやすい理由

- 転職(自己都合退職)の薬剤師が気をつけたい落とし穴

退職後の健康保険は3つの選択肢

退職してすぐに次の職場へ入社する場合は、再就職先の健康保険にそのまま加入できるので、基本的に自分での手続きは不要です。問題になるのは、退職から再就職まで日が空くケースや、しばらく働かないケース。このときは、次の3つから選ぶことになります。

- ①健康保険の任意継続:退職前の勤務先の健康保険に、最長2年間そのまま加入し続ける

- ②国民健康保険:市区町村が運営する保険に加入する

- ③家族の扶養に入る:配偶者など家族の健康保険の被扶養者になる

どれを選ぶかは、退職前の給料・前年の所得・扶養家族の有無・住んでいる自治体によって損得が変わります。まずは全体像を表で確認しましょう。

3つの制度の比較と手続き早見表

| 項目 | 任意継続 | 国民健康保険 | 家族の扶養 |

|---|---|---|---|

| 手続き期限 | 資格喪失日から20日以内 | 資格喪失日から14日以内 | 退職後すみやかに(目安5日以内) |

| 窓口 | 協会けんぽ・健康保険組合 | 市区町村の役所 | 家族の勤務先 |

| 保険料 | 退職時の標準報酬月額が基準。全額自己負担(上限あり) | 前年の所得が基準。世帯の加入人数分かかる | 負担なし(0円) |

| 扶養の概念 | あり(家族も継続加入できる) | なし(家族も人数分加入) | 本人が扶養される側 |

| 加入できる期間 | 最長2年 | 制限なし | 条件を満たす間 |

※資格喪失日は退職日の翌日です。期限・必要書類は保険者や自治体により異なる場合があります。

いちばんお得なのは保険料0円の「扶養」。条件を満たすならまずここを検討します。扶養に入れないなら、任意継続と国保のどちらが安いかを比べる、という順番で考えると整理しやすいですよ。

任意継続のしくみと手続き

任意継続は、退職前の勤務先の健康保険を、退職後も最長2年間そのまま続けられる制度です。在職中とほぼ同じ給付内容を維持できるのが特徴です。

加入条件と手続き期限

- 退職日までに、継続して2か月以上の被保険者期間があること

- 資格喪失日(退職日の翌日)から20日以内に申請すること

この20日という期限は非常に厳格で、1日でも過ぎると原則として任意継続には加入できません。手続きは協会けんぽや勤務先の健康保険組合に「任意継続被保険者資格取得申出書」を提出して行います。退職前に申出書の入手方法を確認しておくと安心です。

保険料のしくみ(薬剤師は割安になりやすい)

在職中は会社と折半していた保険料が、退職後は全額自己負担になります。単純に考えると約2倍になるイメージですが、ここに薬剤師にとって有利な「上限」があります。

協会けんぽの任意継続の保険料は、「退職時の標準報酬月額」と「全被保険者の平均標準報酬月額(令和7・8年度は32万円)」のいずれか低い方を基準に計算されます。つまり退職時の標準報酬月額が32万円を超えていた人は、32万円を上限として計算されるため、実際の給料ほど高くはなりません。薬剤師は給与水準が比較的高く、標準報酬月額が32万円を超えているケースも多いため、この上限効果で「思ったより保険料が抑えられた」となりやすいのです。

保険料率は都道府県ごとに異なり、おおむね10%前後。40〜64歳の人はこれに介護保険料率が上乗せされます。加入している健康保険組合によっては協会けんぽと上限の扱いが異なる場合があるため、自分の保険者で確認しましょう。

任意継続の注意点

- 保険料を1日でも滞納すると、その時点で資格を失う

- 原則として在職中の傷病手当金・出産手当金は受けられない

- 保険料は退職時の額で原則2年間固定(在職中より負担増になることも)

薬剤師で扶養家族(子どもや配偶者)がいる場合は、人数が増えても保険料が変わらない任意継続が有利になりやすいです。国保は家族の人数分かかるので、ここで差がつきます。

国民健康保険のしくみと手続き

国民健康保険(国保)は、市区町村が運営する保険です。任意継続や扶養に入らない場合は、こちらに加入することになります。

手続き期限と保険料

手続きは資格喪失日から原則14日以内に、住んでいる市区町村の役所で行います。退職を証明する書類(健康保険資格喪失証明書など)と本人確認書類、マイナンバーがわかるものを持参します。

保険料は前年の所得をもとに計算されます。そのため退職1年目は、前職で得ていた所得が反映されて保険料が高くなりがちです。一方、退職して収入が下がれば2年目以降は負担が軽くなります。また国保には扶養の概念がなく、家族を国保に入れるとその人数分だけ保険料が増える点も任意継続との大きな違いです。

転職での退職は「軽減制度」が使いにくい

国保には、倒産・解雇など会社都合(非自発的失業)で離職した人向けに保険料を軽減する制度があります。ただし、転職に伴う自己都合退職では原則として対象外です。薬剤師の退職は前向きな転職によるものが多いため、この軽減は当てにできないケースがほとんど。「国保なら軽減で安くなるはず」と思い込まず、実際の保険料を役所で試算してもらうのが確実です。

家族の扶養に入る場合

配偶者など家族が会社の健康保険に加入していれば、その被扶養者になる選択肢があります。保険料の負担がなく、最もお得な方法です。手続きは退職後すみやかに(目安として5日以内)、家族の勤務先を通じて行ってもらいます。

扶養に入るには、原則として年収130万円未満(60歳以上または一定の障害がある場合は180万円未満)などの収入要件を満たす必要があります。注意したいのが失業給付(雇用保険の基本手当)との関係です。失業給付を受給する場合、日額が一定額を超えると、受給期間中は扶養に入れないことがあります。失業給付を受けるかどうかも含めて、家族の勤務先や保険者に条件を確認しましょう。

「失業給付をもらいながら扶養に入る」は、日額によってはできないことがあります。一時的に扶養を外れて失業給付を受け、受給後に扶養へ入り直すという流れになることも。家族の保険組合のルールを早めに確認しておくと混乱しません。

薬剤師はどれを選ぶ?判断ステップ

迷ったら、次の順番で考えると整理しやすくなります。

STEP1 すぐ再就職するか

ブランクなく次の職場に入るなら、再就職先の健康保険に加入するだけ。自分での手続きは不要です。

STEP2 家族の扶養に入れるか

収入要件を満たし、失業給付の受給予定もなければ、保険料0円の扶養が最優先候補です。

STEP3 任意継続と国保を比較

扶養に入れないなら、任意継続の保険料(協会けんぽに確認)と国保の保険料(役所で試算)を比べます。退職前の給料が高い人・扶養家族がいる人は任意継続、前年所得が低めの単身者は国保が安くなりやすい傾向です。

薬剤師は給与水準が高めで標準報酬月額の上限効果が効きやすいこと、家族を扶養している場合に人数で保険料が増えないことから、任意継続が有利になりやすい傾向があります。ただし最終的には金額を比較して決めるのが確実です。

よくある質問

まとめ

退職後の健康保険は、期限を守って自分に合った制度を選ぶことが大切です。最後に要点を整理します。

- 選択肢は「任意継続」「国民健康保険」「家族の扶養」の3つ

- 期限は扶養が目安5日以内、国保14日以内、任意継続20日以内

- 保険料0円の扶養が最優先。入れないなら任意継続と国保を比較

- 薬剤師は標準報酬月額の上限効果で任意継続が割安になりやすい

- 転職(自己都合)では国保の軽減制度は使いにくいので過信しない

退職前に任意継続と国保の見込み保険料を出しておけば、退職後にあわてず手続きできます。健康保険資格喪失証明書など必要書類の準備も、在職中から進めておきましょう。

※本記事の情報は2026年6月時点のものです。保険料率・上限額・各種制度は変更される場合があります。具体的な金額や手続きは、協会けんぽ・健康保険組合・お住まいの市区町村など各窓口でご確認ください。